Cea mai mare problemă privind accesarea fondurilor Europene este în 99% din cazuri asigurarea contribuției personale. Noul partener GRETEC uzitează noi instrumente de finanțare la nivel European și cu toate că pare un mecanism complicat odată ce ai înțeles cum se face devine simplu. Să presupunem că vrei să faci o fermă de 2.000.000 € și ar trebui să ai 1.000.000 € ca și contribuție proprie, bani pe care nu îi ai. În schimb poate să îi aducă în afacere noul partener al OLOOSON Caviar and Fish Factory. În lumea civilizată se utilizează constant creditele de export și partenerul nostru are o experiență mare în asemenea mecanisme financiare. Cu toate aceste nu trebuie să ne imaginăm că vom primi gratuit și fără garantie ceva. Acest mecanism este pentru a se putea livra bunurile și serviciile din bani pe care îi asigură Banca Central Europeană fiind garantați de Oficiul de Garantare European, urmând ca noi să facem rambursarea acestui credit în timp. Nu este o soluție mai ieftină în schimb este una rapidă, ce face ca lucrurile să funcționeze !

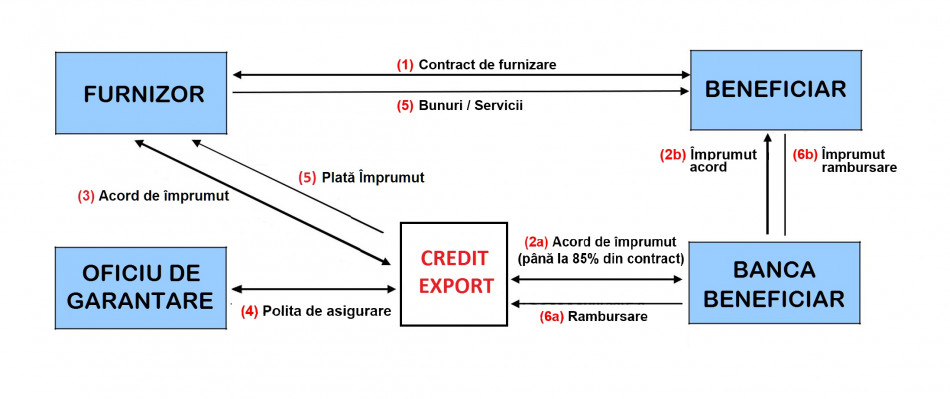

Semnarea contractului de furnizare între Furnizorul dintr-o țară Europeană și Beneficiarul din România.

- Semnarea contractului de împrumut între Banca Centrală Europeană și Beneficiar (suma împrumutului maxim 85% din contractul de furnizare).

- Semnarea acordului privind implementarea împrumutului între Banca Centrală Europeană și furnizor (definirea obligațiilor pe care furnizorul trebuie să le îndeplinească față de Banca Centrală Europeană).

- Semnarea acordului de asigurare între Banca Centrală Europeană și Oficiul de Garantare European (asigurare creditului pentru exportul de bunuri şi servicii).

- Livrări de bunuri/servicii în temeiul contractului de furnizare (o plată în avans de minimum 15% din contractul de furnizare trebuie plătită înainte de plata împrumutului).

- Împrumutul este preluat sub formă de rambursare directă în contul furnizorului imediat după livrare din contul de împrumut al beneficiarului.

- Rambursarea împrumutului de către beneficiar – în cazul rambursării asigurării de către Oficiul de Garantare European a împrumutului (adică a importatorului), Oficiul de Garantare European încasează datoria de la beneficiar.

Pregătirea contractului de furnizare, aprobarea împrumuturilor și asigurărilor

Banca Centrală Europeană solicită:Proiect de afaceri, care să conțină printre altele:

- Raționament tehnic și economic pentru realizarea proiectului,

- Informațiile despre subiectul și condițiile livrărilor la export, prețuri,

- Informațiile despre țara importatoare și despre importator,

- Perioada de disponibilitate (livrare) și perioada de rambursare,

- Planul de afaceri financiar și planul fluxului de numerar al proiectului;

- Situațiile financiare ale exportatorului și ale importatorului din ultimii 3 ani, structura proprietarilor, revizuirea tranzacțiilor comparabile;

- Informații despre posibile structuri de securitate a împrumutului (de exemplu, garanție, inclusiv garanție bancară); în cazul în care se va emite o garanție – informații despre garant și starea sa financiară (situații financiare din ultimii 3 ani);

- Informații despre licențe și certificate necesare pentru realizarea proiectului.

Conform principiilor OECD, (Organizația pentru Cooperare și Dezvoltare Economică) suma împrumutului nu poate depăși 85% din valoarea contractului, 15% din suma contractului ar trebui plătită avans din alte surse decât împrumutul

Conform principiilor OECD, perioada de rambursare nu poate depăși 10 ani

Banca Central Europeană emite o ofertă preliminară de termeni și condiții de împrumut. După ce ați convenit asupra acestui lucru, pe baza materialelor solicitate de Banca Central Europeană/Oficiul de Garantare European și furnizate de către Client, împrumutul este supus aprobării în Banca Central Europeană și asigurarea este supusă aprobării în Oficiul de Garantare European.

Dacă se obțin toate aprobările necesare (Banca Centrală Europeană și Oficiul de Garantare European), etapa unu (1) urmează după cum este descrisă mai jos.

Semnarea contractului de furnizare între exportator și importator

Finanțarea pe termen mediu – lung (MLT) acoperă max. 85% din valoarea contractului de export.

- Min. 15% din valoarea contractului ar trebui plătită/finanțată ca plată în avans din alte surse decât împrumutul MLT.

Min. 50% din livrările la export ar trebui să fie de origine din țara furnizorului (certificate). - Costurile locale ale proiectului în țara beneficiarului nu pot depăși 30% din valoarea contractului (este necesar a fi documentat).

- Specificații dacă sunt necesare garanții (garanție de plată în avans, garanție de performanță etc.)

- Specialiștii Băncii Central Europene vor fi gata să asiste la redactarea contractului de furnizare privind:

- Dispoziții privind termenele de livrare și de plată pentru că contractul să poată fi finanțat, dispoziții privind finanțarea contractului,

- Prevederi privind documentele contractuale de export necesare pentru fiecare livrare,

- Prevederi privind termenii și condițiile de plată pentru fiecare etapă a contractului etc.

Semnarea contractului de împrumut între Banca Central Europeană și beneficiar

Compunerea și semnarea contractului de împrumut, caracteristici generale:

- valoarea împrumutului nu poate depăși 85% din valoarea contractului;

- definirea ratei dobânzii, a dobânzii restante, a taxelor (gestiune, angajament, comision de plată anticipată), penalități și amenzi taxa de angajament pa se aplică în timpul perioadei de disponibilitate pentru a desprinde o parte din împrumut după semnarea contractului de împrumut sau după îndeplinirea condițiilor precedente;

- specificarea condițiilor precedente care trebuie îndeplinite înainte de debursarea împrumutului;

- perioada de rambursare a împrumutului nu poate depăși perioada de 10 ani (excepție doar în situații specifice descrise în consensul OECD);

specificarea principiilor pentru stabilirea graficului de rambursare; - definirea condițiilor și obligațiilor specifice pe care Împrumutatul le obligă să le îndeplinească în timpul relațiilor de credit.

Îndeplinirea condițiilor precedente pentru debursarea împrumutului, de exemplu:

Banca European Centrală a obținut documente de încorporare ale beneficiarului (împrumutatului), aviz juridic privind contractul de împrumut și importator capacitatea de a o introduce, dovada tuturor autorizațiilor, dacă este cazul, (inclusiv, dar fără a se limita la cele menționate în avizul legal) ale tuturor autorităților guvernamentale și ale altor autorități care permit Împrumutatului să încheie un contract de împrumut și să efectueze plăți în conformitate cu împrumutul acord;

În cazul în care se eliberează o garanție pentru garantarea împrumutului, sunt necesare documente similare pentru garant; Banca European Centrală a primit o garanție executată corespunzător;

Banca European Centrală a obținut o copie a contractului de furnizare semnat în mod corespunzător, în vigoare și efect;

Un document semnat corespunzător în care furnizorul se angajează să îndeplinească într-un mod satisfăcător pentru Banca European Centrală toate obligațiile furnizorului față de Banca European Centrală care decurg din legătură cu contractul/împrumutul;

Polița de asigurare a Oficiului de Garantare European fiind în vigoare și efect;

Banca European Centrală a fost asigurat cu dovezi că plata în avans care se ridică la cel puțin 15% din partea din prețul bunurilor/serviciilor din contractul de furnizare care corespunde plății prevăzute a fost plătită din alte fonduri decât cele disponibile în temeiul contractului de împrumut;

Taxa de administrare a fost achitată;

Documentele de livrare relevante au fost transmise către Banca European Centrală.

Semnarea contractului de împrumut între Banca European Centrală și beneficiar

Perioada de rambursare a creditului:

Perioada de rambursare a împrumutului începe la o dată, care ar putea fi a doua zi după ultima plată, a doua zi după punerea în funcțiune a proiectului/subiectul contractului de furnizare, altă dată sigură;

Punctul de plecare este substanțial pentru stabilirea ratei dobânzii și definirea unui program specific de rambursare;

Ratele sunt plătite pentru perioada de dobândă definită, adică lunar, trimestrial sau semestrial și încep cel târziu la 6 luni de la punctul de plecare;

Rata dobânzii este de obicei definită ca fluctuantă constând dintr-un procent corespunzător pentru perioada de dobândă dată și este redefinită în consecință pentru fiecare perioadă de dobândă; rata dobânzii poate fi, de asemenea, definită ca fiind fixă pentru perioada de rambursare.

Alte condiții și obligații

După extragerea împrumutului, Împrumutatul trebuie să respecte condițiile specifice ale contractului de împrumut și să îndeplinească unele obligații până la sfârșitul relațiilor de credit, de exemplu:

Declarațiile și garanțiile date de Împrumutat ar trebui să rămână reale și adevărate;

Transmite periodic situații financiare;

Informați despre schimbările materiale negative;

Menține afacerea;

Un set de evenimente de neîndeplinire a obligațiilor este definit în contractul de împrumut; în afară de dobânzile restante, există o sancțiune definită pentru încălcarea altor obligații decât plata.

Acord asupra împrumutului între Banca European Centrală și furnizor

Acest acord definește obligațiile furnizorului față de Banca European Centrală și obligațiile Banca European Centrală față de furnizor cu privire la finanțarea contractului de furnizare, de exemplu:

Banca European Centrală este obligat să furnizeze finanțare și asigurare, să efectueze plăți pentru livrările din contractul de furnizare direct către furnizor;

Furnizorul este obligat să furnizeze informații reale cu privire la contractul de furnizare și la importator, să participe la posibilele riscuri, să ofere o reparație a costurilor și pierderilor relevante în caz de solicitare de asigurare, să ramburseze către Banca European Centrală până la 50% din riscul împrumutului acoperit de asigurarea Oficiul de Garantare European.

Semnarea acestui acord este una dintre condițiile anterioare plății împrumutului.

Acord de asigurare între Banca European Centrală și Oficiul de Garantare European

Banca European Centrală este asigurată de Oficiul de Garantare European în cazul în care beneficiarul nu rambursează integral raţele (principiu, dobândă).

Decontarea asigurării acoperă principalul, dobânzile și comisionul de angajament până la 95% din sumă.

Prima de asigurare este calculată ca procent fix din principalul împrumutului, procentul este dat de Oficiul de Garantare European în funcție de rezultatele analizei financiare ale importatorului, de ratingul țării sale și de proiectul respectiv.

Prima de asigurare este plătită de către exportator sau de către importator (în cazuri rare), efectuarea acestei plăți este una dintre condițiile anterioare plății împrumutului.

În cazul în care Împrumutatul nu reușește să ramburseze împrumutul, Banca European Centrală se consultă cu Oficiul de Garantare European dacă va declara un eveniment asigurat sau dacă va aplica garanția împrumutului.

În caz de eveniment asigurat, Oficiul de Garantare European despăgubește Banca European Centrală, atunci Banca European Centrală atribuie împrumutul său către Oficiul de Garantare European și Oficiul de Garantare European încasează datoria de la beneficiar.

Livrări de bunuri/servicii

Plata anticipată în valoare de minimum 15% din contractul de furnizare sau din fiecare livrare în cadrul contractului de furnizare se plătește în avans – în avans sau treptat proporțional, reflectând calendarul livrărilor.

Împrumutul este preluat sub formă de rambursare directă în contul furnizorului în contul contului de împrumut al importatorului la livrare, urmând termenele de plată definite în contractul de furnizare și copiate în contractul de împrumut, adică la executarea documente de expediere sau livrare către atunci Banca European Centrală, de exemplu:

Certificat de proveniență,

Factura fiscală,

Document de expediere (CMR, CIM, conosament, listă de ambalare etc.),

Protocol de punere în funcțiune etc.

Rambursarea creditului

- Beneficiarul plătește ratele către Banca European Centrală conform programului de rambursare convenit (de exemplu, lunar, trimestrial sau semestrial).

- Prima tranșă trebuie plătită nu mai târziu de 6 luni de la punctul de plecare.

- Dobânzile încep să fie plătite deja în perioada de disponibilitate, primă plată fiind plătită nu mai târziu de 6 luni de la primă plată.

- Rata dobânzii este dată în contractul de împrumut și este de obicei definită ca fiind și este redefinită periodic; rata dobânzii poate fi, de asemenea, definită ca fiind fixă în perioada de rambursare.

- În cazul în care importatorul nu rambursează împrumutul la timp, Banca European Centrală raportează creanța sa către Oficiul de Garantare European conform acordului de asigurare.

- Oficiul de Garantare European asigură rambursarea asigurării către Banca European Centrală la 6 luni de la raportarea cererii, acoperirea poliței de asigurare este de maximum 95% din suma datorată.

- ½ din riscul rezidual este acoperit de exportator în temeiul acordului privind implementarea împrumutului cumpărătorului între Banca European Centrală și exportator.

- Banca European Centrală își alocă împrumutul către Oficiul de Garantare European. După ce Bancă European Centrală este complet despăgubit, Oficiul de Garantare European încasează datoria de la importator.